ただしランキングやサービスの内容は報酬の有無に関係なく、中立的な評価を行います。

なお、当サイトで得た報酬はユーザ皆さまの役に立つ有益なコンテンツ制作や情報の品質向上等に還元いたします。

借金問題を抱えているあなたに向けて

- 『債務整理のおすすめの事務所は?』

- 『実際の体験者の口コミや評判は?』

- 『各手続きの実際の費用は』

- 『デメリットと向いている人』

- 『女性専用のおすすめの事務所』

という内容についてランキング形式でまとめてみました。

債務整理の実績豊富なおすすめの事務所3選

まずは実績が豊富でおすすめの事務所ランキングです。

| 事務所名 | 相談実績 | |

|---|---|---|

| 1位 | アディーレ法律事務所 | 90万人超 ※2023年7月時点 |

| 2位 | 司法書士法人杉山事務所 | 毎月の相談件数10000件※過払い金、債務整理含む借金問題 |

| 3位 | みどり法務事務所 | 年間 6,000件 |

アディーレ法律事務所

法律相談件数はダントツと言っていいほど実績豊富な弁護士事務所です。

そして全国に65拠点以上あり、アクセスが良好◎

テレビCMやラジオ書籍関連など多数のメディアにも出演し、さまざまな借金問題に強い印象です。

司法書士法人杉山事務所

週刊ダイヤモンド誌(1913年創刊の歴史と伝統を誇る週刊経済紙※週刊ダイヤモンド2009年8月掲載)にて圧倒的な過払い金の返還額と、消費者金融が最も恐れる司法書士事務所として選出されました。毎月の相談件数は10,000件以上(※過払い金、債務整理含む借金問題)の実績と、信頼がある法務事務所です。

全国に拠点を展開し、債務整理、過払い金請求に特化した事務所です。

現在では相談件数10,000件と実績も豊富です。(※過払い金・債務整理を含む借金問題)

過払い金の相談も依頼することになったとしても相談料、着手金は0円です。

みどり法務事務所

調査員

調査員無料出張や、過払い金請求に関しては来所1回で手続きができると言う依頼者に寄り添った事務所です。

相談件数は、累計で1万件以上と豊富な経験から期待できると言えますね。

費用が安くて任意整理に強い司法書士事務所ランキング

任意整理を相談する時に一番気になるのは費用ですよね。

事務所によっての強みやそれぞれの事務所の共通点もありました。

また、以前は対面が必須でしたが今は対面なしのオンライン面談や出張面談ができる事務所が増えてきてます。

調査員任意整理の費用が安いランキングは以下です。

| 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|

| 事務所名 | グリーン司法書士法人 | 司法書士法人杉山事務所 | ベリーベスト法律事務所 | みつ葉グループ | アディーレ法律事務所 |

| 着手金 | なし | なし | なし | 55,000円〜 | なし |

| 基本報酬 | 21,780円〜 | 27,500円〜 ※140万円超→55,000円 |

44,000円 | なし | 44,000円 ※訴訟→66,0000円 |

| 過払い金報酬 (回収額から引かれるもの) |

交渉→22% 訴訟→27.5% |

27.5%〜 | 交渉→22% 訴訟→27.5% |

22% | 交渉→22% 訴訟→27.5% |

| 減額報酬 | 0円 | 記載なし | 0円 | 0円 | 11% |

| 解決報酬金 | なし | 事務手数料として 30,000円 |

22,000円 | 11,000円 | 22,000円 |

減額報酬が発生するかしないかで場合によっては金額に大きな差が生じます。

何社かへ相談して見積もりを比べてみることをおすすめします。

1位 グリーン司法書士法人

他の事務所と比べても、依頼をした時にかかる基本報酬が安く提示されていました。

任意整理の場合、利息を減額してもらえた時は「減額報酬が0円」の事務所の方が費用が抑えられます

ツイッター(現 X)をフォローするとキャンペーン情報などもあるみたいです。

調査員2位 司法書士法人杉山事務所

杉山事務所も最低かかる料金は安いです。

杉山事務所は費用の支払いの分割にも対応しているので、依頼費用を一括で用意ができなくても問題ありません。

口コミにもあるように、よく相談したら書類代や郵送費などを別途で請求があったと聞くことがありますが、杉山事務所は事務手数料に全て含まれているため後から追加の請求はないとみられます。

3位 ベリーベスト法律事務所

相場用では安く、減額報酬もかからないので減額ができた場合にはおすすめできる事務所の一つです。

ベリーベスト法律事務所の場合には原則来所が必要な点は、遠方からの相談の場合大変になってしまう可能性もありますね。

5位 司法書士法人みつ葉グループ

東京オフィスを中心に全国で6拠点構える司法書士激選ランキング5位の司法書士事務所です。

相談受付件数24万件以上と債務整理を得意としています。

YouTubeやインスタグラムなどのSNSや多くのメディア実績もあり、安心して相談することができます。

債務整理問題のみを担当する専属スタッフが60名、満足度94%と満足度から人気であることがわかります。

5位 アディーレ法律事務所

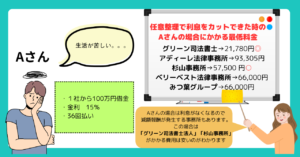

Aさんの場合にかかる費用は、「みつ葉グループ」と同様の値段です。

アディーレ法律事務所の場合は、着手金がない代わりに基本報酬という費用が発生します。

CMなどでもよく流れているため、債務整理といえば「アディーレ法律事務所」と浮かぶ人も少なくなはいでしょう。

それほどの、知名度と実績がある大手法律事務所です。

債務整理に強い事務所の口コミランキング

どんなに費用が安い事務所でも、評判が悪い事務所に依頼するのは不安ですよね。

| 事務所名 | 総合評価(★1〜★5) | |

|---|---|---|

| 1位 | グリーン司法書士法人 | ★★★★★ |

| 2位 | みどり法務事務所 | ★★★★ |

| 3位 | みつ葉グループ | ★★★★ |

| 4位 | 司法書士法人杉山事務所 | ★★★ |

| 5位 | アディーレ法律事務所 | ★★ |

調査員1位👑 グリーン司法書士法人

調査員40代|男性

大阪事務所

対応がとても新設とは言い難い。こっちの話は聞いていないのか堂々巡りで、何か上から目線で話された印象を受けました。方にハマったテキストを読んでいるような感じでこっちがイライラしました

引用元:Google

30代|男性

大阪事務所

貴所にたどりつくまで、7所問い合わせしたのですが、中々司法書士都合ばかりで遺憾な思いが募る一方でした。しかし、グリーン司法書士事務所は受付の入りから、流れ作業感覚でもなく。こちら側の話を聞くと言うスタンスに正直びっくりしました。債務整理とうで悩まれてるなら、騙された思いで問い合わせしたほうが良い。まじで時間の無駄にならないから!

引用元:Google

40代|女性

東京事務所

費用等、具体的な数字を使いながら分かりやすく説明していただきました。面談や契約締結もネットで完結できたので楽に早く済ませられ、非常助かりました。今後ともよろしくお願いします。

引用元:Google

30代|男性

東京事務所

はじめに、今回グリーン司法書士法人を知った理由と、お願いすることに至った理由について!債権回収会社から、ひつこいほど郵便物が届き、内容を確認するも、無理な金利を加えた金額で請求が届き、やがて地方裁判所から通知が来る事になりました。これは、一人で考えては、行けないと思い、You Tubeを見てたとき、グリーン司法書士法人のYou Tube見ました。これは、電話をかけて。相談するべきだと思い、最終的に依頼しました。やはり専門の人たちに相談を受け、対応してもらうほうが間違いないと確信しますた。

引用元:Google

50代|女性

東京事務所

初回連絡した際、翌日折り返しますと言われ、連絡なし。2日後問い合わせると、折り返し電話が10日後になるとのこと。全く迅速ではない。他事務所はすぐ連絡下さいます。

引用元:Google

費用も他の事務所より安く提示されているため、債務整理を考えている方は一度相談してみることをオススメします。

2位 みどり法務事務所

調査員20代|女性

安心できた

リボ払いで抱えきれない借金をつくってしまい、困っていました。任意整理手続きを知り、よく分からないまま足を運びました。丁寧に手続きの流れ、料金も説明していただき、安心しました。その後もスムーズに、きちんと連絡もあり、良かったです。あのままカードを持ち続けていたら、もっとひどい借金をつくっていたと思うので足を運んでよかったです。ありがとうございました。

引用元:みどり法務事務所公式HP

30代|女性

安心できた

とても親身に話を聞いて下さり、分からないことは丁寧に教えて頂きました。最初は、不安に感じ、相談するのをとまどいましたが、今では、相談をして良かったと思います。本当にありがとうございました。

引用元:みどり法務事務所公式HP

みいみいさん

LINEでの相談もできる

返済に悩んでみどり法律事務所さんに相談しました。無理のない金額で返済できるようにして下さり悩みがなくなりました。また、電話はもちろん、LINEでの相談も出来るので助かります。みどり法律事務所さんに相談してりよかったです!!

引用元:Google

なむさぺよんさん

おすすめです

とても親切丁寧に対応してくれます。手続き完了後も不明点や不安事項などの相談も乗って頂けました。自分の無知さ加減で、借金とはこう向き合わないと!と苦しんでましたが、やはりプロに相談することで計画的に返済をすることができお金のことで精神的に追い込まれてましたが、気が楽になり私生活が楽しく過ごせるようになりました。本当に相談してよかったです。苦しんでる方もたくさんいると思うので1人で悩まずまずは相談の1歩を踏み出すべきだと思います。

引用元:Google

みどり法務事務所は、実際に依頼した人の手書きの口コミが公式HPにあるので参考にしてみてください。

3位 みつ葉グループ

調査員40代|女性

東京オフィス

初めての債務整理で不安でしたがわかりやすく丁寧な説明で今後のことなど教えていただけたので安心して任せられました。月々の返済額も減り以前は返済で苦しい思いをしていましたが、精神的にも楽になりました。とても感謝しています。今後ともよろしくお願いいたします。

引用元:Google

40代|男性

東京オフィス

みつ葉グループさをには大変お世話になっております。私は過去に詐欺に会いクレジットカードで決済を繰り返し多額の借金を作ってしまいました。収入源もない私は借金を返すあてもなくネットで弁護士さんを検索して相談もしましたが費用が高くて諦めていました。そんな時にみつ葉グループの司法書士さんの事をネットで知って思いきって相談してみましたら、クレジットカード会社の借金と司法書士さんの費用を含めてでリーズナブルな価格で引き受けてくださり、今でもそれほどの負担はなく借金の返済が出来ています。依頼したのは任意債務整理です。また、みつ葉グループは司法書士さんをはじめ、事務員さん、スタッフさんも親切で親身になって相談に乗ってくれます。凄く、助かっています。私みたいに詐欺にあったり、生活で借金がある方は是非にみつ葉グループさんに相談してみてください。私みたいにきっと苦しさから開放されます。

引用元:Google

30代|女性

福岡オフィス

あくまでも任意整理についての意見ですが…窮する者に本心から寄り添う気持ちをお持ちであるのであれば、少しでも早く完済出来るようご提案されるべきだと思います……高すぎます。

引用元:Google

40代|男性

大阪オフィス

借金の返済が楽になるって広告で見たから依頼したけど、依頼前は毎月6万4千円の支払が依頼後は毎月6万円でたったの4千円しか変わっていない。今まで毎月の支払が苦しいのもあって依頼したのに大して変わってないから何とかしてほしいと思って電話したら、「あとは自分で何とかしろ」みたいな対応。利息は無くなったらしいけどホンマかよ?『これから任意整理や自己破産する人へ』みつばグループは止めといたほうが良いよ~、全然楽にならんし相談しても役立たずやからwww

引用元:Google

代|女性

不安

司法書士法人みつ葉グループという会社に借金返済を頼み、電話で色々聞かれてLINEでカードの情報が欲しいと、カードの写真を送ってしまいました。

LINEのアカウント登録人数は2.5万人と多いので信頼はしていますが、これは大丈夫ですか?

引用元:Yahoo!知恵袋

代|男性

相談中

みつ葉グループ司法書士で任意整理をお願いしてます。私は約60万のクレジットカードの支払いが厳しくお願いしました。まだカード会社と和解までしてませんが手数料、22000円×6ヶ月払うようにとお願いされました。これは借金の額で手数料が変わると思います。もっと高ければ手数料も高くなるはずです。それからカード会社との和解が始まり月々何万円で何年で返していくのかを司法書士さんと相談していくそうです。

引用元:Yahoo!知恵袋

4代|男性

任意整理にはおすすめ

借金の金額にもよりますが、自己破産をするほどでなければ、

任意整理をして解決できたりしますが、その場合は、

みつ葉グループがおすすめです。

引用元:Yahoo!知恵袋

各事務所の評判をあげましたが、対応が悪いと感じた事務所もあるようです。

4位 司法書士法人杉山事務所

調査員40代|女性

東京事務所

債務整理をお願いしました。金融機関との和解ほとんどが最長の60回、支払い代行手数料(1月/1社1500円)を長く取られます。和解が60回だと代行手数料だけで1社9万円。また着手金とは別に完了報酬も取られるので1社定額報酬の上限5万円をはるかに超えて支払うことになります。債務整理の金額が少なければ法定金利以上に手数料、報酬を杉山事務所に支払うことになります。こう言った説明や明細も無くこの事務所と契約したことをとても後悔しています。

引用元:Google

30代|男性

東京事務所

借金についてこのご時世なので電話対応で相談にのって頂きました。最初に説明をして頂いた方はとても丁寧で分かりやすく相談にのって頂き好感が持てましたが、契約の為にテレビ通話した時の方が最悪でした。「契約を進めると審査に通りにくくなりますけど、まあ借金してるならどうせ審査通らないのでかわりませんね」と人を見下したような物言いをされ、怒りより驚きが勝りました。確かに借金を作った私に責任がありますが、1分も会話してないのにまさかこのような言い方をされるとは思いませんでした。その後も一方的に会話を進める中あざ笑うような事もしばしば言われ、こんなに言われるなら相談しなければ良かったと後悔する程です。今後はこれから相談される方が相談して良かったと思えるような対応をされる事を願います。ちなみに対応された方は男性で語尾に「はい」を無駄に付ける方でした、この人に当たった方は気を付けて下さい

引用元:Google

30代|女性

札幌事務所

事務の方が電話で細かく説明してくれたので、債務整理のデメリットも知れてもう一度考えることができました。ネット広告は別会社が運営しているものだと思いますが、そちらは説明が乏しいので、しっかり説明してくれるのがありがたいです

引用元:Google

40代|女性

札幌事務所

数年前に債務整理で相談しました。面談即契約、その後はずっと高圧的な電話や通知でしばらく電話恐怖症になりました。計画通り支払いできなかった自分が悪いのですが、こちらの状況確認は最初の面談時にされただけです。「計画通りに払えないあなたの人間性を疑います」という内容のことを電話で怒鳴られ、パニックになったほどです。

引用元:Google

0代|男性

心配

杉山法律事務所についてです。

以前、3社から100万円ほどの借入をして返済に苦しくなり去年の夏頃債務整理をお願いしました。事務所からは和解成立後も返済終了年月日などの書類が届きません。これっておかしいですよね…?1年ほど払い続けていますが、返済の為にまとまったお金がある程度(全額では無いです)用意できたので前倒しで返済したいです。ほかの方の質問を見ていると前倒しで返済を拒まれたと書いてある方がいらっしゃいました。本当に出来ないのでしょうか…。手数料もお高いと言われていますし、安易に法律事務所を決めてしまった自分が情けないです。早く返済を終わらせたいのですが、法律事務所を変えるなどした方がいいのでしょうか?

引用元:Yahoo!知恵袋

30代|女性

レベルが高い

私ではなく知人が利用しましたが、事務員の方も親切で、債務整理についても、司法書士の方がわかりやすく説明してくださり、利息が増える仕組みも詳しく教えてくださったようです。実績のある事務所のようで、なかなか解決が難しいことでも、和解にもっていかれたようで、司法書士の方のレベルは高いようです。依頼後は何度も足を運ぶこともなく、電話で逐一状況を知らせてくれるし、対応も早かったと言います。しかし担当制ではなく、事務スタッフに情報を共有される仕組みのため、電話に出られた方によって、同じことを何度も話さないといけなくて、ちょっとの確認でも時間がかかることが多いようです。そこがデメリットですかね。あくまでも一例で、実際には当たった司法書士の方によるのではないでしょうか。

引用元:Yahoo!知恵袋

杉山事務所で解決ができた人は大変満足しているのは確かです。

実際に依頼をしない限り何度でも無料なので相談してみる価値はあり◎

5位 アディーレ法律事務所

調査員40代|男性

東京 池袋支店

受付の電話が使いにくい。が、受付の電話応対や接客は丁寧。場所も分かりやすく迷うことはない。数名の方と話をしたが、どの方も品があり法律事務所の品格を落とすことなく

きちんとした応対でした。もちろん、弁護士の方も的確な説明で不明点なく時間を過ごせました。安心して任せられると感じました。

引用元:Google

40代|男性

東京 池袋支店

弁護士先生は親身になってくださいますが、担当事務員があまりにも…。書類の入れ忘れを電話で確認したら謝罪もなく「ああ、じゃあ送りますね」と言ったり、こちらの事情や予定も考えずな言動が多いし、指摘された件について会社に確認しようものならクビになる恐れがあると伝えたのに「なってみないとわからないし今後の相談も受けられない」と言われました。結局仕事はクビになりましたよ。債務整理者のこと人間と思ってないのか?

引用元:Google

40代|男性

東京 池袋支店

債務整理をお願いしたが、そもそも自分の担当弁護士と連絡が取れず、やりとりは全て事務官のみ。スムーズなやり取りが出来ない。40万払って自己破産も債務整理もできなかった。別の事務所にお願いしたら、直ぐに手続きが出来たのに、お金が無いからお願いしたのに無駄に40万払うはめになった。

引用元:Google

40代|女性

新潟支店

私は、二回程お世話になりました。滞りなく事案は解決し、助かりました。どうしても敷居は高かったですが。私にとっては、良い選択だと思えました。いろいろネット等の悪い噂も、有りますが。まずは、逢って見てから、判断されることが。大事だと思いますよ!。★※☆❗。

引用元:Google

30代|男性

新潟支店

無料相談で数十万円で自己破産は、したくないと何度も言っているのにずっと自己破産を勧めて来ます。今が1番お金が足りず困って居るのにまず弁護費用(十数万)を支払ってもらい、、、と簡単に説明して来てやっぱり利益の事しか考えてないんだなぁ。と感じてしまい帰ろうとしてもその場ですぐ契約させようとして来ます。弁護士さんの言う事だから正しいのでしょうが正直、一回帰って考えたいのにその旨を伝えてもその場で契約させようとして来て怖かったです。逃げる様に事務所をでました。

引用元:Google

50代|男性

新潟支店

債務整理の相談で来所しました。他の法律事務所には伺っていないので値段の高い安いは分かりませんが、丁寧だったしスムーズに対応してくれました。ほぼ時効案件だったからか、300万円近い債務がキレイに0円になりました!法律事務所のCMや広告が胡散臭くて信用なかったですが、今では自分も胡散臭いCMの仲間入りです。精神的ストレスが無くなり快適です!交渉して頂いた弁護士様には大変感謝しております。債務で悩んでいる方は時効を待つのも1つの手かも知れません。

引用元:Google

20代|女性

名古屋支店

昨年、切羽詰まった状況で口コミを見ましたが古いものしかなく、あまりいい口コミではなかったので行く前は不安でした。でもやっぱり弁護士さんも人それぞれでしょうし、捉え方も人それぞれだと思います。担当弁護士さんも事務員さんも、とても丁寧に説明してくださり相談の時点で迅速に対応していただいたことも含め、私は依頼して本当によかったと思いました。

引用元:Google

30代|女性

名古屋支店

事務員の方はとても対応が良かったです。が。弁護士の方はなんなの?何回も「契約とかはしなくても全然大丈夫だから」と言っていましたが、勝手に聞いてれば契約の流れに。相談だけのつもりで行っただけでした。そのくせ「大変なことになるよ」だと。契約書交わす直前に断りましたが、「えっ?相談に来た=契約じゃないの?」といった反応をされたため、二度と相談は行かないでしょう。『お気軽にご相談ください☆』は何なんでしょう。

引用元:Google

30代|男性

以前依頼した

アディーレ法律事務所にヤミ金の取り立て対応の件で依頼しましたが、解決までに半年以上は掛かったので、お急ぎの方はオススメしません・・・テレビなどコメンテーターなどとして出演

(「行列のできる法律相談所」「ミヤネ屋」「スッキリ」など)している石丸弁護士が代表弁護士を務めるアディーレ法律事務所。アディーレ法律事務所は、2004年の創業以来、債務整理に特化し開業わずか4年で依頼された方は2万名を超え、回収した過払い金も50億円を超えています。CMや広告にお金をかけているせいか費用が他の事務所と比べて高いです。着手金が4万2000円~(2014年当時の価格)調べた法律事務所中で一番高い着手金なのではないでしょうか!?減額報酬は10.5%、他の法律事務所は10%かナシです。アディーレ法律事務所は、費用が抑えられているようにホームページの記載では感じられますが、他のヤミ金対応や過払い金に特化している法律事務所と比べても、費用の面ではあまり変わらず必ずしも安いとは言い切れません。「費用が高いだけじゃダメだ。きちんと交渉してくれる弁護士がいい。」そう思われる方もおられると思いますが、他にもいい弁護士さんはいます。依頼を専門家に依頼する際は1社だけに依頼せず、何社も問い合わせ、計画性や費用面の確認をしっかりして、自分が納得する法律事務所に依頼するべきだと思います。

引用元:Yahoo!知恵袋

30代|男性

信用できる

債務整理では大手の事務所です。信用できるかはともかく怪しげなところではありません。大手にありがちな可もなく不可もない仕事振りとおもいます。やってることは素人でもできる債務整理ですから料金のトラブルさえなければ一定の満足は得られるとおもいます

引用元:Yahoo!知恵袋

在籍数も多いため、中には対応が悪い人にあたってしまう可能性があります。

その場合は「担当変更」を希望しましょう。対応の悪さ以外には特に、悪い評価は目立ちませんでした。

※アディーレ法律事務所について詳しく調査した記事はこちら。

口コミランキングまとめ

今回口コミを件数や評価で総合的に評価してランキングしてみて共通して言える点は以下です。

- 高評価のみの事務所はほぼない

- 対応の良し悪しには当たり外れがある

- 口コミが多い=実績が豊富

- 一社だけでなく何社か比べてみる方がいい

債務整理で女性専用窓口がある事務所

借金問題は男性だけでなく女性でも抱える問題です。

女性の中でよくある借金問題については、同じ女性に話を聞いてもらえたら話しやすいですよね。

調査員はたの法務事務所

全国に無料出張相談を実施している法務事務所です。

仕事や家庭などでなかなか事務所へ足を運ぶのが難しい方にはおすすめです。

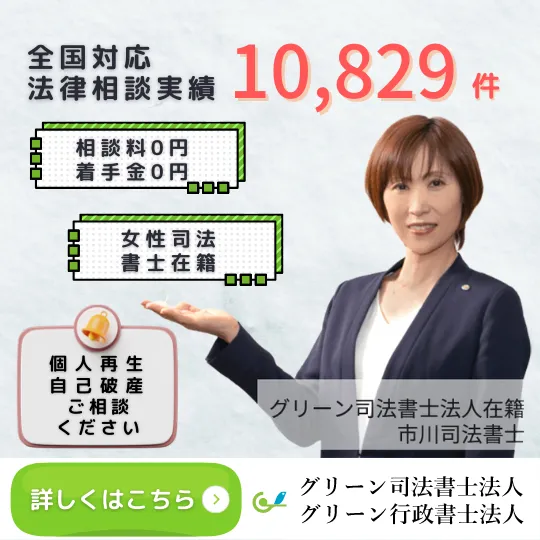

グリーン司法書士法人

グリーン司法書士法人も、全国対応で女性専用窓口を設置している事務所です。

費用面や評判も良く、女性にはおすすめの事務所の一つです。

弁護士法人ひばり法律事務所

ひばり法律事務所にも女性専用の無料相談があります。

ひばり法律事務所の場合はメールフォームより無料で相談可能です。

また、リモートでの対応も可能なので、わざわざ足を運ばずに相談することができます。

債務整理の実績豊富な費用が安くて人気の弁護士事務所ランキング

債務整理の事務所を決める際に気になるのが、費用と事務所の評判です。

人気の弁護士事務所は、信頼や経験が豊富と考えられます。

調査員任意整理とはざっくりいうと利息分の減額の交渉、個人再生とは借金元本の減額の手続きです。どちらにするか自分にあった債務整理を選ぶことをおすすめします。

個人再生の費用が安いおすすめ事務所ランキング

- 1位 東京スカイ法律事務所 遠方の方にも出張相談会を実施 定休日なしの土日対応可能

- 2位 アディーレ法律事務所 未達成の場合、90日間の全額返済制度あり

- 3位 ベリーベスト法律事務所 総勢340名在籍する大手法律事務所

1位 東京スカイ法律事務所

口コミから分かるように費用面については圧倒的な安さです。一方で、事務員の対応が冷たかったり、連絡が数日送れるなど事務所側の対応品質にばらつきが見られます。

手続き費用をとことん抑えたい方は一度無料相談して、対応を見て妥協できるかどうか判断してください。

| 着手金 | 18万円~ |

|---|---|

| 報酬金 | 18万円~ |

別途費用 郵券、印紙代等

| 着手金 | 23万円~ |

|---|---|

| 報酬金 | 23万円~ |

※別途費用 郵券、印紙代等 50,000円(税込)

個人再生委員が選任される場合、個人再生委員報酬150,000円~

管轄裁判所により、増額されます。

過払金が発生した場合、別途過払報酬が発生します。

Fyさん

対応が遅く安心感がない…

相談しても事務員が対応し、メールなどの対応も遅く数日や最悪ずっとシカト状態。事務員がいるのに対応は遅く横柄な態度の人しかいない。辞任に当たっても一切返金なく債務者より事務所の利益を考えてる事務所なんで親身になって対応してくれないし、勧めません。債務者の生活状況などを考えて相談に乗ってくれないし、事前の相談や対策を教えてもくれず、他の先生に変えてより東京スカイの悪徳さがわかりました。

引用元:Google

2位 アディーレ法律事務所

他社と比べると金額は少し高いかな?と感じるところもありますが、対応は良いという口コミが90%も上がっています。費用も大事ですが、対応の良さから信頼にも繋がります。

CMやメディアにも多数出演しているので目につきやすい事務所かと思います。

累計実績件数の他に未達成の場合の全額返金制度があるので、任意整理には自信があるようですね。

支払い回数は最大10回までの分割が可能というのも支払いやすいですね。

| 基本費用 | 462,000円 |

|---|---|

| 申立事務手数料 | 55,000円 |

(再生委員が選任された場合 申立地域によって別途再生委員報酬がかかります。)

| 基本費用 | 550,000円 |

|---|---|

| 申立事務手数料 | 55,000円 |

(再生委員が選任された場合 別途再生委員報酬 150,000円)

本支店の所在都道府県以外での申立の場合

| 基本費用 | 550,000円 |

|---|---|

| 申立事務手数料 | 55,000円 |

30代|男性

他社では教えてくれなかった内容を提案してくれた

私は借金について軽く考えすぎていました。それでも、解決方法がある事を教えて頂き、再出発への第一歩を踏み出す事が出来ました。個人再生を他社での相談では提案頂けず、アディーレさんではすぐに再生でいきましょうとなり、同じ法律事務所でもこんなに違いがあるのだなと感じました。アディーレさんに相談して本当に良かったと思います。本当にありがとうございました。

引用元:アディーレ公式サイト

3位 ベリーベスト法律事務所

調査員所属弁護士の数が340名を超える大手の法律事務所です。

全国に41もの拠点を展開しているので相談しやすい上に、相談件数が70万件以上と経験と実績から任意整理に強いと考えられます。口コミにあるように、ベテランがいないと感じた印象については、総勢340名の所属弁護士が在籍しているのでその中の比較的若い人が担当になった可能性がありますね。その際は担当の変更を考えてみるのもアリです。

メールなどの対応の速さも口コミで好評価なので対応面も魅力的です。

| 住宅ローンなし | 495,000円 |

|---|---|

| 住宅ローンあり | 605,000円 |

| 成功報酬 | 0円 |

| 事務手数料 | 44,000円 |

※その他別途裁判所、再生委員への納付が必要になる場合があります。

りんりんさん

秘密厳守してくれた

過払金の事で相談させていただいたのですが、家族に秘密にしてもらいたく、相談したところ、本当に、秘密にしていただき、スムーズに進める事ができました。わからない事はメールとかで相談でき、すぐに返信も来たので安心でした。

引用元:Google

借金の相談先はどこがいいの?

あなたの状況によって変わる理由

借金の相談は借金の状況や相談内容によって違います。

借入総額が数万〜数十万の方は家族や身内、年収の3分の1以上の借金がある場合は弁護士や司法書士100万円程度の借金であれば公的機関 など自分にあった相談窓口で相談することをおすすめします。

調査員

調査員ここではそれぞれの特徴やメリットを説明していきましょう。

自己破産の費用が安いおすすめ事務所ランキング

調査員自己破産の費用が安い事務所を3つランキング形式でお伝えします。

口コミから分かる事務所の特徴を見る限り、安かろう悪かろうではないと思われるので事務所選びの判断材料にしてください。

| 事務所名 | |

|---|---|

| 1位 | 東京スカイ法律事務所 |

| 2位 | 弁護士法人ひばり法律事務所 |

| 3位 | アディーレ法律事務所 |

1位 東京スカイ法律事務所

着手金、報酬金が他の事務所よりはるかに安く設定されています。

自己破産は、債務者の生活の再建を図る手続きですので、弁護士費用は安心価格で嬉しいですね。

口コミにもリピート依頼している方がいたので満足度は高いと思われます。

その他の費用に関しては依頼内容の詳細によって別途かかるので相談時に詳しく聞いてみると良いでしょう。

| 着手金 | 130,000円(税込)~ |

|---|---|

| 報酬金 | 130,000円(税込)~ |

別途費用 郵券・印紙代・官報広告費・通信費等の実費・日当が5万

管財事件とされた場合 予納金が20万円~発生

管轄裁判所により、別途費用が発生します。

分割払い可能

事情により、着手金や報酬金を増額する可能性あり。

もかもかさん

問題なく依頼できた

こちらでは口コミが悪かったのでビックリしました…(*_*; 私は約2年前ですが借金関係で以前相談をして依頼しました。 今、交通事故にあってこちらにお願いしてますが、 電話の受付の女性も弁護士サンにもいい対応してもらえました。感じ方の個人差はあるのかもしれませんが、、 借金相談のときも、結果としても満足でしたのでとても良かったですょ 交通事故はまだ終わってませんが今のところ問題はありません。

引用元:Yahoo!

2位 弁護士法人ひばり法律事務所

口コミを見てみると手続きがスムーズと好評価でした。借金問題はなるべく早く解決したいのが第一ですので手続きの速さは大事なポイントです。費用に関しても他事務所より安い印象があります。

悪い口コミがあまり見られなかったので気軽に相談してみてください。

| 着手金 | 220,000円〜 |

|---|---|

| 報酬金 | 220,000円〜 |

| 経費 | 一社あたり5,500円 |

| その他費用 | 若干あり |

赤松義史さん

評判通りの良い対応

2022年5月にひばり法律事務所に相談させて頂きました。

ネットでの口コミ評価が、高かったのと、相談料、携わる諸経費等、他の事務所より金額も良心的でした。実際にその通りでした。事務所にお伺いしました。緊張していましたが、弁護士の先生も気さくな方でした。メールでのやり取りもスムーズで問い合わせにも迅速に対応してくれました。今回、ひばり法律事務所さんとお付き合いした中で対応のレスポンスが良かったのでそれが、安心感だったと思います。

高額のお金のやり取りをお任せして良かったです。

引用元:Google

3位 アディーレ法律事務所

費用についてはやや高めかな?という印象はありますが、口コミにもあるように親兄弟にバレずに解決できたとあります。万が一身内や家族に知られたらと思うと不安なところもあると思いますが、しっかり守秘義務を守って解決できる事務所だということがわかります。

| 基本費用 | 437,800円 |

|---|---|

| その他費用 | 申立事務手数料 55,000円 管財費用(管財人引き継ぎ手数料含む) 201,000円 |

※管財費用は、申立地域により異なる

家族にバレずに自己破産できた

私の場合、自己破産のことを親兄弟に知られたくないという思いがあり、相談するかどうが非常に迷いましたが、まずは相談に行って、確認し、結果バレずに守秘義務が果たせておりましたので、安心してお任せ出来ると思います。引用元:https://www.adire.jp/reviews/detail/601/

引用元:アディーレ公式サイト

弁護士や司法書士に相談した方がいい理由

- 相談時間が自由

仕事が終わるのが遅くて公的機関の対応時間に間に合わない。家庭があるので平日の日中は送り迎えで時間がない。などの理由で公的機関に相談することが難しい人にはおすすめです。 - 最短で返済をストップできる

弁護士に直接依頼をした場合、受任通知の送付によって即日で現在払っている返済をストップすることが可能になります。今月の返済が間に合わなくて焦る心配もなくなるかもしれません。 - 何度でも相談できる

公的機関によっては所得制限や相談回数に制限がある場合もあります。専門家に直接相談する場合、無料で何度でも相談ができる事務所が多数あります。

公的機関(法テラス)の窓口に相談した方がいい理由

- 一度相談だけしてみることができる

100万円程度の借金があり現在進行形の返済を実際に依頼するか決めてないけど、相談してみたい。と考えている方にまずは気軽に相談ができるのでおすすめです。 - 詐欺などの心配がない

公的機関なので民間企業によくある詐欺などの心配がありません。公共のために業務を行うので安心して依頼することができます。 - 自力で返済するためのアドバイスがもらえる

自力で返済をしたい。専門家に依頼費を払わずに返済したい。と考える人は公的機関の窓口に相談して自力で返済するためのアドバイスをもらうといいでしょう。

法テラスに依頼するといくらかかる?

法テラスには、費用の立て替え制度があります。

立て替えた費用については、原則として毎月5,000円〜10,000円程度の分割で返済をしていく流れになります。

法テラスに支払う費用については、手続きによって変わります。

詳しくは法テラス公式ページを参考にしてください。

法テラスで債務整理ができた場合には、民間機関で依頼するよりも費用が安く抑えられます。

家族や身内に相談した方がいい理由

- ブラックリストに入らない

数万〜数十万円の少額の借金の場合、身内や家族に肩代わりしてもらうことによって専門家や公的機関に相談せずに返済が可能になります。一度ブラックリストに入ってしまうと新規のカードやローンなどが組めなくなるので、専門家に依頼をしないで返済ができるに越した事はないですよね。

※ブラックリストについて詳しくはこちら。 - 余計な利息を払わずに済む

専門家に頼むことで利息の他に依頼費がかかりますよね。信頼のできる身内や家族が肩代わりしてくれることで余計な利息などの費用を払わずに解決できるかもしれません。

債務整理のデメリットと各手続きが向いている人とは?

債務整理とは、今ある借金を減らしたり、支払いに猶予を持たせたりすることで、借金の悩みを解決できる手続きのことです。

ただ借金を減らす訳ではありません。

共通して以下の手続きをするとブラックリストに登録されてしまいます。

調査員各手続きに向いている人とデメリットをしっかり覚えておきましょう。

任意整理のデメリットと向いている人は?

任意整理とは債権者(お金を貸してくれる人)に利息の減額などの交渉をして、返済額の減少を目指すことです。以下に当てはまる人は任意整理をすることをおすすめします。

- 利息の支払いに追われて元本部分の返済が全くできていない

- 収入は安定しているのに返済ばかりで生活ができない

- すぐ返せると思っていた金額なのになかなか返済が完了しない

- 5年以内に自動車や住宅ローンを組む予定はない

しかし、任意整理を依頼することで必ず起こるデメリットもあります。

任意整理後にブラックリストに載る

ブラックリストに載るということは、信用情報機関によっては事故情報として記載されるということです。

ブラックリストに載ることで、完済後5年間はクレジットカードが使えなくなったり、ローンが通らない、賃貸の審査が通らないなどのデメリットもありますので、それを踏まえた上で検討した方がいいと考えられます。

個人再生のデメリットと向いている人は?

個人再生とは裁判所を利用して借金の元本を減額する手続きです。元本までもが減額され、それを原則3年間で払うことを条件とします。

調査員以下に当てはまる人は個人再生をおすすめします。

- 住宅ローンがまだ残っているが借金がある

- 借金の原因がギャンブルや浪費である

- 自己破産まですると仕事に制限がかかってしまう

個人再生のデメリットについても見ていきましょう

力

- 一定の期間を要する

個人再生の期間は、手続きをする裁判所によって違います。また、弁護士事務所を探したり書類を準備したりなどの期間を含めると、6ヶ月〜1年間ほどかかることもあります。 - 手続き自体に費用がかかる

個人再生をして減額ができたとしても、そこに行くまでの裁判所へ納める与納金や弁護士に依頼をするとさらに着手金や成功報酬が発生します。

個人再生を行うと、手続き開始決定の時から約5〜10年間はブラックリストに登録されます。事故情報が登録されて社会的信用力に傷が着くということになります。

※ブラックリストについて詳しくはこちら。

自己破産のデメリットと向いている人は?

自己破産とは、裁判所で支払いが不可能であると認められ、免責が許可されることで全ての債務を支払う必要がなくなる手続きです。

以下に当てはまる人は自己破産をおすすめします。

調査員自己破産する際のデメリットについて見ていきましょう。

- 手続き終了まで就けなくなる職業がある

手続き中に就けない職業に当てはまる人は手続き中はその職業に就けなくなることがあります - ブラックリストに登録される

自己破産すると、全ての金融機関で借入ができなくなります。

事故情報が登録されると免責から5〜10年間は銀行で住宅ローンを組んだり、クレジットカードを作ることができません。

以上の手続きを考えている人は、もう一度デメリットや向いているかどうか調べてから進めましょう。

40代|女性

大阪事務所